湖南省科技信息研究所 www.hninfo.org.cn 时间:2019月03月28日 [字体: 大 中 小 ]

目 录

降血糖药市场和产品分析

1 糖尿病基本概述

1.1 糖尿病及其发病机理

糖尿病是一组以高血糖、糖尿、葡萄糖耐量减低及胰岛素释放试验异常为特征的代谢内分泌疾病,也是一种典型的心身疾病。因胰岛素分泌绝对或相对不足和靶细胞对胰岛素敏感性下降,引起糖、脂肪和蛋白质以及继发的水、电解质代谢紊乱。常见的临床表现有多尿、多饮、多食、烦渴、消瘦和疲劳等,严重时可导致酮症酸中毒以及种种并发症和伴随症。

根据美国糖尿病协会(ADA)分型,糖尿病可分为四种类型:l型糖尿病(type l diabetes mellitus,T1DM)、2型糖尿病(type 2 diabetes mellitus。T2DM)、妊娠期糖尿病(GDM)和其他特殊类型糖尿病。其中,糖尿病患者中,T2DM居多。

|

类型 |

发病机理 |

易发人群 |

|

T1DM |

即胰岛素依赖型糖尿病(IDDM),是一种T细胞介导的,使机体选择性攻击胰岛β细胞,导致胰岛β细胞破坏引起胰岛素绝对缺乏、免疫系统损害的自身免疫性疾病。需终身使用外源胰岛素治疗。 |

占糖尿病的比率不足10%,并在青少年发病居多 |

|

T2DM |

又称非胰岛素依赖型糖尿病(NIDDM),其重要机制是胰岛β细胞功能障碍和胰岛素抵抗(IR)。发病与遗传、肥胖等多种因素相关。 |

占糖尿病的比率超过90%,并在成人中居多 |

|

GDM |

妇女在妊娠期首次发生或发现的不同程度的糖耐量及代谢异常,妊娠期间产生的大量多种激素可能引起胰岛素抵抗。妊娠结束后一般会自愈。 |

妊娠妇女,约占4% |

|

其它 |

其它类型糖尿病有8个亚型,即β细胞功能遗传缺陷、胰岛素作用遗传学缺陷、胰腺外分泌病、内分泌腺病、药物和化学物质所致糖尿病、感染、免疫介导的罕见类型、伴有糖尿病的其他遗传综合征等。 |

占糖尿病的比率不到1% |

(资料来源:《糖尿病研究及其防治》)

1.2 糖尿病发病情况及其趋势

根据国际糖尿病联盟(IDF)的最新统计,2013全球糖尿病在20-79岁成人中的患病率为8.3%,患者人数已达3.82亿,并有3.16亿糖尿病高危人群(即前期患者),当前在已经患糖尿病的人群中,有1.75亿(占46%)没有得到诊断。估计到2035年全球将有近5.92亿人患糖尿病,前期人群将达到 4.71亿。

2013年全球共有510万人死于与糖尿病相关的疾病,占所有死亡人数的8.39%。 该年糖尿病的全球医疗花费达5480亿美元,占全球医疗支出的11%。 糖尿病在中国和其他发展中国家中的快速增长,已经给这些国家的社会和经济发展带来了非常沉重的负担。预计到2035年,与糖尿病相关的全球医疗花费将达到6273亿美元。

全球糖尿病患者80%在中等和低收入国家,并且在这些国家呈快速上升的趋势。在对各个国家和地区的发病率和发病趋势的估计中,中国2013年糖尿病的患病人数为9840万,居全球首位。IDF估计,到2035年中国的糖尿病患病人数将达到1.43亿,仍然居于全球首位。预计2035年全球前十大糖尿病国家为:中国、印度、美国、巴西、墨西哥、印度尼西亚、埃及、巴塞斯坦、土耳其、俄罗斯。

在我国,根据2010年中国的流行病学调查数据,糖尿病总患病率是11.6%,其中男性12.10%,女性11.0%。中国成人的糖尿病前期患病率是50.1%,其中男性是52.1%,女性是48.1%。换言之,中国约有1.139亿糖尿病患者,且半数成年人徘徊在糖尿病边缘。其中老年人群、城市居民、生活在经济发达地区人群的糖尿病患病率更高。在糖尿病患者中,仅有25.8%的患者接受了治疗。在已接受治疗的患者中,只有39.7%的患者获得良好的血糖控制。

1.3 糖尿病治疗药物分类和作用部位

(1)降糖药分类

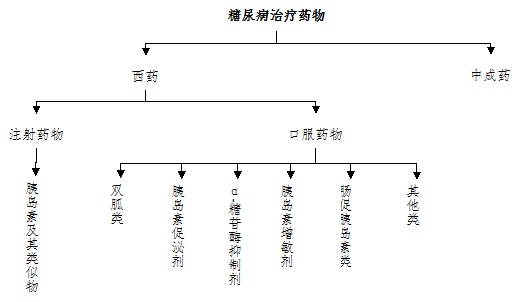

降糖药糖尿病治疗药物可以分为中成药和西药,其中西药占主导地位,而中药处于辅助治疗地位,是我国特有的。西药又可分为以胰岛素为代表的注射剂和口服类降糖药,根据作用机理的不同主要分为双胍类、胰岛素促泌剂(磺脲类、格列奈类)、α-糖苷酶抑制剂(阿卡波糖、伏格列波糖)、胰岛素增敏剂(噻唑烷二酮类)、肠促胰岛素类(GLP-1受体激动剂、DPP-4抑制剂)、胰岛素类等6大类:

(2)降糖药作用部位

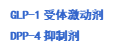

各类降糖药中,胰岛素促泌剂(磺脲类、格列奈类)作用于胰腺;胰岛素增敏剂(噻唑烷二酮类)作用于肝脏、肌肉和脂肪组织;α-糖苷酶抑制剂和肠促胰岛素类作用于胃肠道;双胍类和胰岛素作用部位较广(见下图)。

(网络资料)

2 降糖药市场前景

降糖药市场前景上,可概括为:需求大,市场规模大,发展中国家潜在市场空间大,但市场垄断局面难以改变。以下分别从市场规模、市场分布和市场竞争格局来分析。

2.1 降糖药市场规模

根据IMS统计,全球糖尿病药物市场规模在2012年突破400亿美元,达到了424亿美元,增长率达到了8.2%,高于全球药物市场增速,在全球药品市场中排第四位。随着全球糖尿病患者人数及发病率的不断攀升以及新药研发的不断推进,糖尿病用药市场规模将逐年扩容。IMS预计,到2015年糖尿病药物市场将跃居全球所有治疗类别药物的第二位,仅次于抗肿瘤药物。IDF数据显示,2013年糖尿病治疗相关全球医疗花费达5480亿美元,占全球医疗支出的11.6%,预计到2035年,与糖尿病相关的全球医疗花费将达到6273亿美元。

在国内,我国糖尿病患者已达9840万,而其中有超过60%的患者并不知道已经患有糖尿病,并未进行有效治疗。随着人们健康意识的提高,会有更多的人群进行系统的治疗。此外老龄化及肥胖率的持续上升也将不断推升我国糖尿病患者人数,多项因素决定了未来长期我国糖尿病药物市场规模的持续高速扩张,未来我国糖尿病药物市场还有巨大的增量空间。

(资料来源:南方所)

2.2 降糖药市场分布

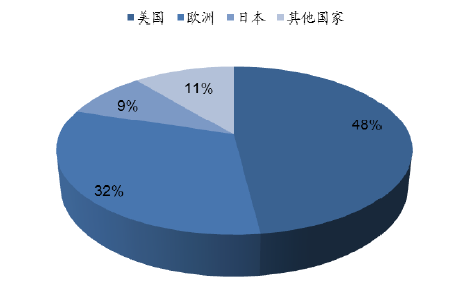

在糖尿病药物需求方面,欧美等发达国家占据糖尿病药物的主要市场。欧美国家糖尿病患者约占全球总患者的1/4,但其糖尿病药物的消费规模占比却达到80%,而占绝大多数患者比例的发展中国家的糖尿病药物市场规模却很小,区域不平衡的现象十分明显。WHO 数据显示,2005 年近 80%的糖尿病死亡病例发生在中低收入国家。IDF 2013年最新数据显示,80%糖尿病患者在中等和低收入国家,并且在这些国家呈快速上升的趋势。预计未来发展中国家会逐渐成为糖尿病药物市场的中心,特别是中国市场。

(资料来源:IDF)

2.3 降糖药市场竞争格局

在糖尿病治疗药物供给企业方面,基本上被几大跨国药企巨头把控,其中诺和诺德、赛诺菲-安万特、武田、礼来和默克等在内的 8 家公司将近占据了全球市场的 90%份额,市场集中度较高,这些巨头在各自的细分品种里具有很高的品牌知名度和领导地位,使得新进入者的进入壁垒很高。近年来罗氏、勃林格殷格翰、百时美施贵宝等跨国巨头也在不断加大糖尿病药物的开发。全球市场格局总体上为:集中度较高,新进入者增多。EvaluatePharma预计未来各巨头之间的竞争格局可能会发生变化,但寡头垄断的局面难以改变。

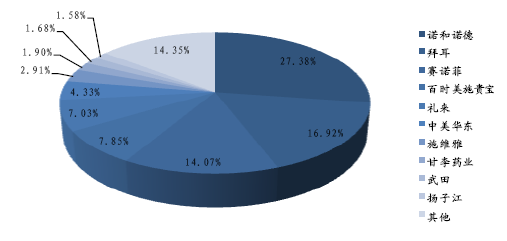

我国糖尿病市场主要由跨国药企和成百上千的本土药企(品种单一、老化)组成,2013年市场份额排名前五位的均为外企,其中诺和诺德以27.38%的市场份额排名第一位,代表品种有胰岛素和瑞格列奈,且其市场份额逐年稳步增加;拜耳以 16.92%的市场份额排名第二位,代表品种为阿卡波糖;赛诺菲安万特以14.07%的市场份额排名于第三,代表品种为三代胰岛素甘精胰岛素,近年来市场增速较快;国内企业有中美华东、甘李药业和扬子江挤进前十,分别为第六、第八和第十。国内市场格局为:各细分领域都有龙头,市场集中度高,增长迅速。

(资料来源:南方所)

2.4 降糖药市场重点品牌

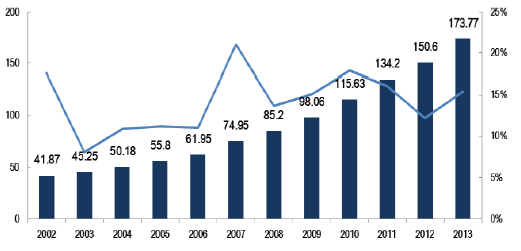

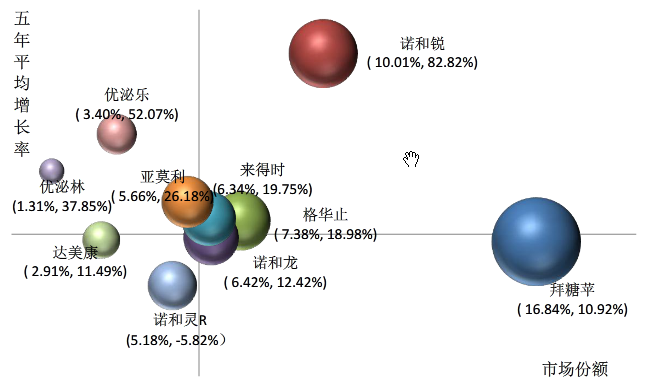

2013年我国降糖药市场临床用药前十品牌为:拜糖平(阿卡波糖)、诺和锐(门冬胰岛素)、格华止(二甲双胍)、诺和龙(瑞格列奈)、来得时(甘精胰岛素)、亚莫利(格列美脲)、诺和灵R(生物合成人胰岛素)、优泌乐(赖脯胰岛素)、达美康(格列齐特)、优泌林(精蛋白锌重组人胰岛素)。从近五年糖尿病治疗药物临床用药的增长情况来看(下图):诺和锐(门冬胰岛素)、来得时(甘精胰岛素),格华止(二甲双胍)都属于高增长率高市场份额的明星产品,其中诺和锐的表现尤其突出。拜糖平属于金牛类成熟产品,优泌乐(赖脯胰岛素)属于有潜力进入明星行列的产品,诺和灵R市场份额和增长率在2013年下滑幅度较大。

(资料来源:米内网)

3 糖尿病防治相关政策

3.1 政策法规

(国家重点关注和扶持情况、联合重大新药创制)

2013年5月召开的第66届世界卫生大会批准了世界卫生组织《2013-2020年预防控制非传染性疾病全球行动计划》。这个计划为各成员国实现“到2025年将非传染性疾病造成的过早死亡率减少25%”这一目标提供了路线图和政策选项。该计划列出了一系列降低风险因素的全球目标,将“保证糖尿病、肥胖零增长”作为其目标之一。

2012年,卫生部等制定了《中国慢性病防治工作规划(2012-2015年)》,该规划指出:“十二五”时期是加强慢性病防治的关键时期,要把加强慢性病防治工作作为改善民生、推进医改的重要内容,采取有力有效措施,尽快遏制慢性病高发态势,并重点提出加强科研,促进技术合作和国际交流。加强慢性病基础研究、应用研究和转化医学研究。

2009年4月7日,全国首次糖尿病医疗补助正式启动。糖尿病人每人可享受200-600元的治疗补助,最高可达1180元。

3.2 国家基本药物

国家基本降血糖药物有6种:胰岛素、二甲双胍、格列本脲、格列吡嗪、格列美脲和阿卡波糖。

|

类型 |

序号 |

品种名称 |

剂型、规格 |

|

西药 |

211 |

胰岛素(Insulin) |

动物源胰岛素注射液(短效、中效 长效和预混):400 单位 |

|

212 |

二甲双胍(Metformin) |

片剂、胶囊、肠溶(片剂、胶囊):0.25g、0.5g |

|

|

213 |

格列本脲(Glibenclamide) |

片剂:2.5mg |

|

|

214 |

格列吡嗪(Glipizide) |

片剂、胶囊:5mg |

|

|

215 |

格列美脲(Glimepiride) |

片剂:1mg、2mg |

|

|

216 |

阿卡波糖(Acarbose) |

片剂、胶囊:50mg |

|

|

中成药 |

74 |

消渴丸 |

丸剂:每 10 丸重 2.5g(含 格列本脲 2.5mg) |

|

76 |

参芪降糖颗粒(胶囊、 片) |

颗粒剂:每袋装 3g 胶囊:每粒装 0.35g 片剂:每片重 0.35g |

(资料截取自《2012年国家基本药物目录》、《2012年中成药国家基本药物目录》)